九游体育娱乐网上述居品主要属于公司特A级居品-九游体育「中国」Ninegame官方网站-登录入口

继10月底推出新品后,不到一个月后今世缘(603369)又发布三款新址品。受行业增速放缓影响,今世缘也际遇增长压力,公司频出新品是思举高售价来增收吗?

这次上市的新品酒是今世缘星球大瓶酒,容量为700ml/瓶。具体三款新品永诀定名为“大月亮”“地面球”“大太阳”,售价永诀为168元/瓶、388元/瓶、268元/瓶。

按照今世缘的分类,上述居品主要属于公司特A级居品,新款居品的价钱也有所擢升。关于面前的今世缘来说,提质升价不错匡助公司营收重回两位数增长。

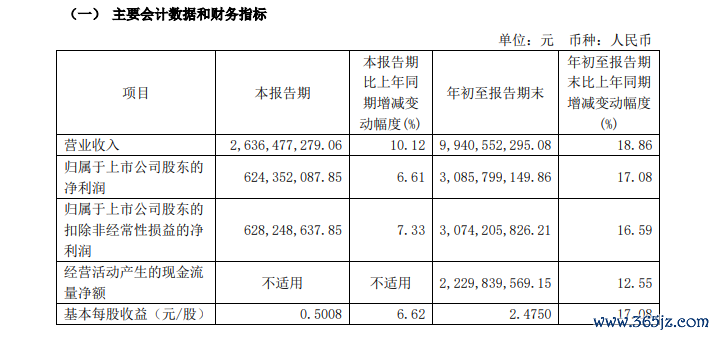

今世缘日前发布的三季报透露,2024年前三季度,公司完了营收99.42亿元,同比增长18.9%;完了包摄于上市公司鼓动的净利润30.9亿元,同比增长了17.1%。公司收入和净利润陆续保捏了两位数的增长。

不外,《财中社》留神到,单季度今世缘的增速仍是彰着放缓。2024年第三季度,今世缘完了营收26.4亿元,同比增长10.1%;完了包摄于上市公司鼓动的净利润6.2亿元,同比涨幅为6.6%。

今世缘上一次单季度盈利个位数增长,还要追念到疫情突发影响的2020年二季度。公司收入强迫保住了两位数增长,上一次个位数增长亦然2020年脱色时间。

现实上,若不是靠之前积贮的“蓄池塘”,今世缘的收入涨幅就皆备是另外一趟事儿。2024年三季度末,今世缘的公约欠债为5.4亿元,与上一年同时的13.1亿元比较,缩水了7.7亿元。

公司的公约欠债仍是降至五年来的最低水平。公约欠债一向被以为是酒企迂曲事迹的“蓄池塘”。公约欠债一般是经销商提前给酒厂打的货款,反应了卑劣拿货的积极性。公约欠债的涨跌也转折不错反应末端需求的凉热。

之前,今世缘收入长本事能够保捏单季度两位数增长,除了公司营销、渠谈等原因外,也与公司订价战略联系密切。酒企上一轮增前途程中,量价皆升中价的作用更为凸起,调结构提价钱是上市酒企的通行作念法。

即便如行业龙头贵州茅台,在2023年底莫得提高出厂价畴昔,公司通过增多直销和非标居品等规律变相提高了售价。与之比较,今世缘也在束缚提高主打居品的末端售价。

国缘四开是今世缘的中枢居品,2024岁首就传来居品加价的音问。《财中社》抽象市集信息,五代国缘四开、对开、单开出厂价永诀上调20元/瓶、10元/瓶、8元/瓶。

在此之前数年,今世缘仍是对旗下包括国缘四开在内的多款居品屡屡提价。当今,国缘四开的官方提倡零卖价为668元/瓶。天然,其现实售价远够不上此,电商平台上,当今其现实售价在460元/瓶。

诚然屡次提价,但今世缘并未享受到若干提价的红利。在公司的居品分类中,出厂训导价300元(含税)以上的特A+类和100-300元价位特A类孝顺公司主要收入,占比早已高出90%。

按照今世缘公布的销量与收入,2021-2023年公司特A+类居品每千升收入永诀为45.2万元、43.9万元和46.4万元;同时特A类居品每千升收入为14.5万元、13.7万元和14.4万。

《财中社》留神到,今世缘特A+类酒品的均价收入若干还有些飞腾,特A类则不但莫得飞腾,以致还有些着落。需要阐发的是,在2018年,今世缘特A类白酒的均价收入就仍是达到约15万元,之后,再也莫得接近这一平均价钱。特A+类白酒也早在这一年的均价收入就高出了43万元,之后多年莫得若干增长。

这意味着今世缘收入增长更多依靠量的增多而非价的提高。2021年今世缘特A+类销量为9217千升,2023年增多至1.4万千升。特A类2023年销量为2万千升,2021年的销量为1.2万千升。

这是与行业“互异”的增长形状。2021年年寰宇界限以上白酒企业完成酿酒总产量715.6万千升,2023年总产量骤降至449.2万千升,

今世缘束缚提价,公司得到到现实刚正并莫得若干,相应的经销商则会赢得更多加价的红利。这大致是公司能够捏续深耕江苏腹地市集的一大原因。

2023年今世缘收入高出了百亿,其中省外市集的收入只须7.3亿元。7%的省外收入占比,仍是是公司省外收入孝顺的最高值了。在行业缓助期,今世缘这种依靠更多让利经销商,来深耕腹地市集的战略也越来越难以成效了。

著作开始:财中社九游体育娱乐网

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP